|

Une fois l'activité déclarée à l'administration, il va falloir effectuer chaque année une déclaration pour le calcul des impôts. En régime Réel Simplifié, à moins d'être comptable, ce travail n'est vraiment pas trivial. La première étape avec ce régime fiscal est de déterminer quel type d'amortissement utiliser pour l'installation.

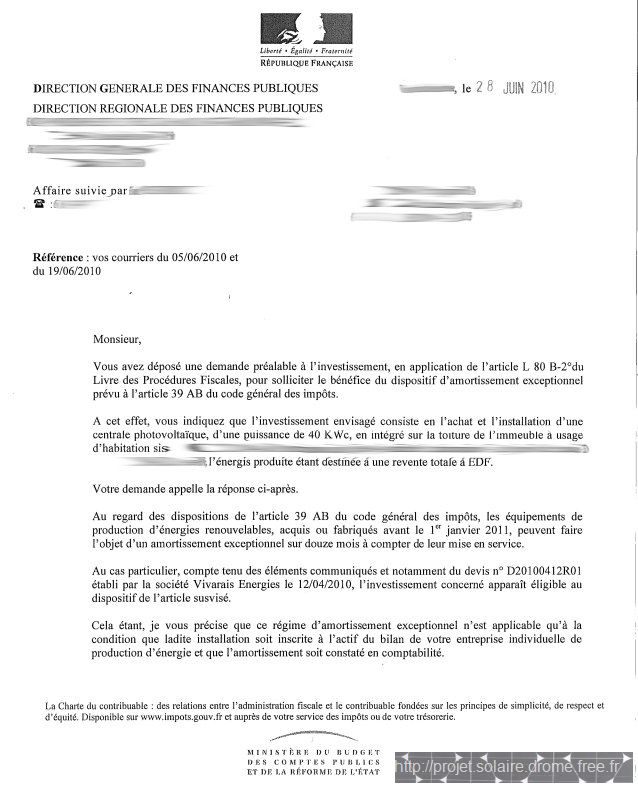

Bien sûr, les bénéfices de la première année sont bien inférieurs au prix de l'installation, mais il est possible de reporter pendant 6 ans l'amortissement qui n'a pas pu être utilisé pour réduire les impôts ; au delà, l'amortissement restant ne peut plus être utilisé. 6 ans pour avoir un chiffre d'affaire supérieur ou égal au prix de l'installation, c'est très court, et cela n'est possible que dans le Sud de la France. Ca tombe bien, mon installation en Drôme Provençale est très bien placée pour faire un gros chiffre d'affaire. Cette formule est d'autant plus intéressante que vous avez un taux d'imposition élevé. Pendant ces 7 années, l'amortissement exceptionnel permet de ne payer aucun impôt sur vos revenus photovoltaïques. Mais pour avoir le droit de faire ce type d'amortissement, il faut faire une demande à l'administration fiscale. Elle doit être obligatoirement faite avant d'avoir terminé les travaux. Il faut envoyer la demande par lettre recommandée avec accusé de réception à sa direction des services fiscaux départementale (adresse disponible à http://www.minefi.gouv.fr/minefi/ministere/ adresses/france.htm, et choisir l'option "impots"), accompagnée du devis de l'installation avec le descriptif technique des équipements. Rescrit pour amortissement exceptionnel pour le photovoltaïque : Si l'administration ne vous répond pas dans les 3 mois, c'est que votre demande est acceptée. Personnellement, j'ai reçu un accord par lettre recommandée deux semaines plus tard :

Le problème avec l'amortissement exceptionnel, c'est qu’au delà de la 8ème année, il n'y a plus rien à amortir, et il faut alors payer plein pot les impôts. L'astuce est de changer de forme juridique à partir de la 9ème année, et de se déclarer alors en Micro-BIC, et n'être imposé plus qu'à 29% des bénéfices. Par contre, la TVA ne peut plus être récupérée. Il faut même rendre une partie de la TVA de l'installation au prorata du nombre d'années restant pour arriver aux 20 ans ; en clair, il faut rendre 12/20 de la TVA. Il faut donc avoir anticipé, et avoir la somme disponible à ce moment là. Comme indiqué plus haut, grâce à l’amortissement, on peut réduire les bénéfices à déclarer aux impôts. Sur une année, si l’on a plus d’amortissement cette année là que de bénéfice, on peut alors déclarer un déficit aux impôts (donc ne pas payer d’impôts sur l’activité photovoltaïque), et utiliser le déficit virtuel (= chiffre d’affaire - charges - amortissement) pendant les 6 années suivantes. Exemple : chiffre d’affaire = 9 000€, charges diverses = 3 000€, amortissement = 7 000€. Résultat réel = 9 000 - 3 000 = 6 000€ de bénéfice. Résultat à déclarer aux impôts = 9 000 - 3 000 - 7 000 = -1 000€. On n’aura pas d’impôts à payer, et on a 1 000€ de déficit utilisable les 6 années suivantes. Sur une autre année, si l’amortissement de cette année là est inférieur au bénéfice, la différence est imposable, sauf s’il reste du reliquat de déficit non utilisé des 6 années précédentes, qui peut alors être utilisé pour réduire encore le bénéfice imposable. Exemple : chiffre d’affaire = 9 000€, charges diverses = 3 000€, amortissement = 2 000€, reliquat de déficit des 6 dernières années pas encore utilisé = 1 500€. Résultat réel = 9 000 - 3 000 = 6 000€ de bénéfice. Résultat à déclarer aux impôts = 9 000 - 3 000 - 2 000 - 1500 = 2 500€. Il faudra payer des impôts sur le revenu sur la base de 2 500€ de revenus, et il ne reste désormais plus aucun déficit utilisable des 6 dernières années. Personnellement, j'ai eu en 2010 et 2011 de forts déficits gràce à l'amortissement exceptionnel sur 12 mois ; je n'ai donc pas payé d'impots pour ces 2 années. En 2012, n'ayant plus d'amortissemernt à déclarer, j'ai eu un bénéfice ; mais je n'ai quand même pas payé d'impots car j'ai réduit à néant mon bénéfice fiscal, en utilisant une partie des déficits des 2 années précédentes. Voir ici le simulateur que j’ai créé, pour vous aider à évaluer l’impact fiscal de votre activité photovoltaïque.

|